A busca pelas melhor estratégia para pagar dívidas tem crescido significativamente no Brasil. Afinal, o endividamento é um desafio constante para milhões de famílias. Segundo dados recentes do Banco Central, mais de 70% dos brasileiros possuem algum tipo de dívida ativa. Por isso, métodos como o “Bola de Neve” e o “Avalanche” surgem como alternativas eficazes para quem deseja retomar o controle financeiro e eliminar as pendências de forma organizada e consciente.

Essas estratégias, embora não sejam novas, têm se popularizado porque são práticas e, acima de tudo, funcionam. Ambas oferecem caminhos estruturados, que ajudam o devedor a manter o foco e a disciplina — dois fatores essenciais para quem quer sair do vermelho e alcançar estabilidade financeira.

Ainda assim, é importante compreender que cada método possui suas próprias particularidades. Enquanto um prioriza o lado emocional e motivacional, o outro foca na lógica e na economia dos juros. Dessa forma, a escolha dependerá diretamente do perfil de cada pessoa, de seus objetivos e da sua forma de lidar com o dinheiro.

Portanto, entender as diferenças entre as abordagens e aprender como aplicá-las corretamente pode ser o primeiro passo rumo à liberdade financeira. Assim, continue lendo e descubra qual das duas estratégias pode se adequar melhor à sua realidade.

Confira a Melhor Estratégia para Pagar Dívidas

Entendendo o conceito de dívidas e o impacto financeiro

Antes de escolher qualquer estratégia, é fundamental compreender o que significa estar endividado. Ter dívidas não representa apenas dever dinheiro; significa também comprometer parte da renda futura com gastos do passado. Isso, por sua vez, dificulta o planejamento e reduz o poder de compra, além de aumentar o estresse financeiro — que pode, inclusive, afetar o bem-estar emocional e familiar.

Além disso, as dívidas tendem a crescer rapidamente em razão dos juros compostos. Cartões de crédito, cheque especial e empréstimos pessoais são os grandes vilões, com taxas que ultrapassam 300% ao ano, conforme dados da Serasa. Dessa maneira, quanto mais tempo se demora para pagar, maior se torna o valor total devido.

Por isso, adotar um método estruturado, como o Bola de Neve ou o Avalanche, é essencial para quem deseja sair do ciclo das dívidas. Ambos partem do mesmo princípio: priorizar o pagamento de forma estratégica e sustentável, evitando decisões impulsivas que possam gerar novas pendências.

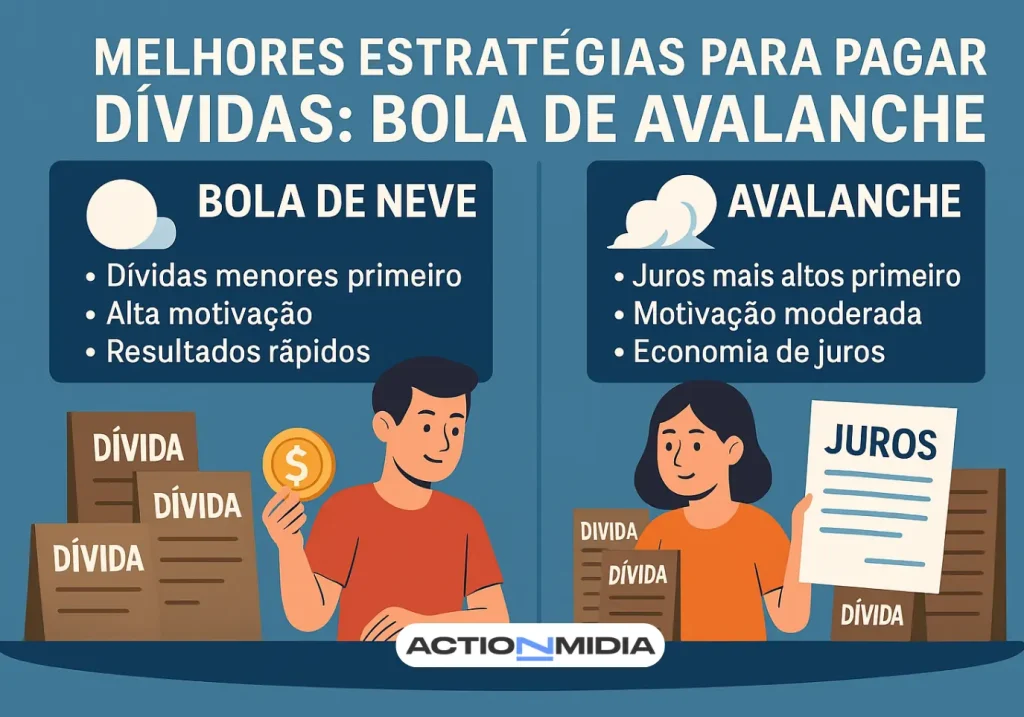

O que é o método Bola de Neve

O método Bola de Neve (Snowball Method) foi popularizado pelo educador financeiro Dave Ramsey e tem como foco o aspecto emocional da jornada para quitar dívidas. Ele é especialmente indicado para quem precisa de motivação e resultados visíveis logo no início do processo.

Seu funcionamento é simples: primeiro, você deve listar todas as suas dívidas da menor para a maior, sem considerar as taxas de juros. Em seguida, é necessário concentrar todos os esforços financeiros na menor dívida, enquanto paga o valor mínimo das demais. Assim que a primeira dívida é quitada, o valor antes destinado a ela passa a ser usado na próxima, criando um efeito cumulativo — como uma bola de neve crescendo a cada pagamento.

Esse método cria um sentimento de progresso constante e oferece recompensas emocionais imediatas, o que ajuda a manter a disciplina e o engajamento. Além disso, torna o processo mais tangível, pois o devedor vê as contas desaparecendo da lista.

Vantagens do método Bola de Neve:

- Gera motivação e senso de conquista rápida.

- Favorece a continuidade do plano, mesmo diante de dificuldades.

- Facilita a organização e o acompanhamento dos resultados.

Desvantagens:

- Pode resultar em pagamento maior de juros no longo prazo.

- Não é o método mais eficiente em termos de economia financeira.

Apesar disso, o Bola de Neve é uma excelente escolha para quem deseja criar impulso emocional e desenvolver hábitos financeiros positivos ao longo do caminho.

O que é o método Avalanche

Por outro lado, o método Avalanche (Avalanche Method) prioriza a eficiência matemática e financeira. Nesse caso, o foco é reduzir o custo total dos juros pagos, o que resulta em economia de dinheiro no longo prazo.

Para aplicá-lo, é necessário organizar as dívidas da maior para a menor taxa de juros. Em seguida, você deve pagar o mínimo em todas as dívidas, com exceção da que possui o juro mais alto — nela, deve concentrar todos os valores extras disponíveis. Depois que essa dívida for quitada, o montante liberado passa a ser utilizado para a próxima dívida com maior taxa, e assim por diante.

Embora o progresso visual seja mais lento no início, os resultados financeiros são mais expressivos com o passar do tempo. Por essa razão, o método é ideal para pessoas disciplinadas e racionais, que conseguem manter o foco sem depender de recompensas imediatas.

Vantagens do método Avalanche:

- Reduz significativamente o total de juros pagos.

- Elimina dívidas mais rapidamente no longo prazo.

- É financeiramente mais eficiente.

Desvantagens:

- Pode ser menos motivador no começo.

- Exige persistência e comprometimento com o planejamento.

Ainda assim, o método Avalanche é perfeito para quem valoriza resultados concretos e quer economizar o máximo possível.

Comparativo entre Bola de Neve e Avalanche

Para visualizar melhor as diferenças entre os métodos, veja o comparativo abaixo:

| Critério | Bola de Neve | Avalanche |

|---|---|---|

| Prioridade | Dívidas menores primeiro | Dívidas com juros mais altos primeiro |

| Motivação | Alta, com resultados rápidos | Moderada, resultados a longo prazo |

| Economia de juros | Menor | Maior |

| Dificuldade inicial | Baixa | Alta |

| Perfil ideal | Pessoas que precisam de incentivo | Pessoas disciplinadas e analíticas |

Legenda: Comparativo entre os métodos Bola de Neve e Avalanche, usados para quitar dívidas de forma estratégica.

Assim, fica claro que ambos os métodos são eficazes, mas possuem propósitos distintos. O Bola de Neve é mais emocional e motivacional, enquanto o Avalanche é mais técnico e econômico. Portanto, a escolha ideal dependerá da sua personalidade financeira e do seu comportamento diante das dívidas.

Como escolher a melhor estratégia para pagar dívidas

A decisão entre Bola de Neve e Avalanche deve considerar três fatores: perfil psicológico, estabilidade financeira e tipos de dívida. Pessoas mais emocionais se adaptam melhor ao Bola de Neve, pois percebem progresso rápido e mantêm o entusiasmo. Já indivíduos mais racionais e focados em resultados financeiros tendem a preferir o Avalanche, devido à sua eficiência nos juros.

Além disso, é essencial analisar o prazo e o custo de cada dívida. Dívidas com juros mais altos, como as de cartão de crédito e cheque especial, devem ser priorizadas. Em contrapartida, financiamentos com taxas menores podem ser pagos posteriormente.

Em alguns casos, uma combinação entre os métodos pode ser interessante. É possível começar com o Bola de Neve, ganhando impulso emocional, e depois migrar para o Avalanche, maximizando a economia.

Dicas práticas para aplicar as melhores estratégias para pagar dívidas

Para que qualquer método funcione, é preciso planejamento e constância. Portanto, siga estas recomendações:

- Liste todas as dívidas, incluindo valor total, taxa de juros e data de vencimento.

- Defina uma meta mensal realista, que não comprometa necessidades básicas.

- Negocie com os credores sempre que possível, buscando redução de juros ou prazos mais flexíveis.

- Evite novas dívidas, especialmente durante o processo de quitação.

- Crie uma reserva de emergência, para não recorrer ao crédito em caso de imprevistos.

- Use aplicativos ou planilhas financeiras, pois facilitam o acompanhamento e aumentam a clareza.

Ao seguir esses passos, o controle financeiro se torna mais acessível, e o progresso, mais visível.

O papel da educação financeira

Contudo, o sucesso na aplicação das melhores estratégias para pagar dívidas não depende apenas do método escolhido. Ele exige educação financeira. Aprender a administrar o dinheiro, entender os próprios hábitos de consumo e planejar o futuro são pilares que sustentam uma vida financeira saudável.

Instituições como o Banco Central e o Serasa oferecem cursos gratuitos sobre finanças pessoais e planejamento. Além disso, bancos digitais, como Nubank e Inter, disponibilizam blogs educativos com orientações práticas e atualizadas. Assim, o aprendizado contínuo fortalece o controle e evita recaídas no endividamento.

Portanto, quem busca estabilidade financeira precisa ver a quitação das dívidas como o início de um processo mais amplo: o da construção de uma nova relação com o dinheiro.

Erros comuns ao tentar quitar dívidas

Muitas pessoas desistem no meio do caminho por cometerem erros simples. Entre os mais frequentes estão:

- Ignorar o impacto das taxas de juros.

- Fazer novos empréstimos para pagar antigos.

- Não acompanhar o orçamento mensal.

- Perder o foco diante da lentidão dos resultados.

Para evitar essas armadilhas, é fundamental revisar o plano regularmente e celebrar pequenas conquistas. Dessa forma, o processo se torna mais leve e sustentável.

Conclusão sobre a melhor estratégia para pagar dívidas

Caminho para a liberdade financeira

Tanto o método Bola de Neve quanto o Avalanche podem ser considerados a melhor estratégia para pagar dívidas. O primeiro motiva e engaja; o segundo economiza e acelera o processo no longo prazo.

No entanto, o mais importante é escolher o método que se encaixa na sua realidade e que você conseguirá manter até o fim. Com disciplina, paciência e foco, é totalmente possível quitar as dívidas e conquistar uma nova fase financeira.

Por fim, lembre-se: mais do que eliminar dívidas, o objetivo é criar um relacionamento saudável com o dinheiro — e isso se constrói passo a passo.

Fontes para consulta do leitor

- Banco Central do Brasil – Educação Financeira

- Serasa – Dicas para Sair das Dívidas

- Nubank – Como Organizar as Finanças Pessoais

- Banco Inter – Finanças Pessoais e Planejamento

- Febraban – Orientações sobre Crédito e Endividamento

📌 Leia também:

Dicas para sair das dívidas Como economizar dinheiro 7 erros financeiros comuns👉 Continue lendo o Action Mídia